Wichtiger Hinweis zum

Förderprogramm des Landes

Förderanträge müssen VOR der Umsetzung gestellt / genehmigt werden!

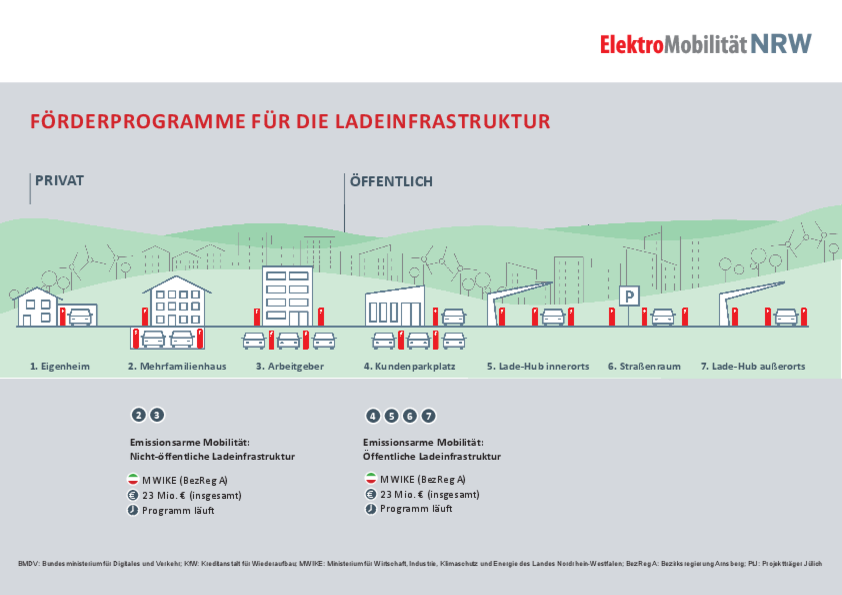

Das Land NRW fördert die Errichtung von nicht-öffentlich und öffentlich zugänglichen Ladepunkten mit 40 bzw. 20 Prozent der Ausgaben.

Maximale Förderhöhe pro Ladepunkt:

→ nicht-öffentlich zugängliche Ladeinfrastruktur

- für Beschäftigte und Mietende: 1.000 Euro

- mit neuer Erneuer.-Energien-Anlage: 1.000 Euro

- für gewerbl. genutzte Fahrzeuge: 10.000 Euro

- im Bereich Carsharing: 1.500 Euro

→ öffentlich zugängliche Ladeinfrastruktur

- unter 50 kW: 1.500 Euro

Grundinstallation für Ladeinfrastruktur (Landesförderung)

Das Land NRW fördert die → Grundinstallation für nicht öffentlich zugängliche Ladeinfrastruktur.

Förderhöhe:

- 20 Prozent der Ausgaben, maximal 50.000 Euro

Voraussetzungen:

- örtlich zusammenhängender Garagen- oder

Stellplatzkomplex an einem Wohngebäude

- mindestens 20 Stellplätze (mind. 2 Jahre alt)

- mind. 1 Ladepunkt mit mind. 11 kW errichtet,

der über → progres.nrw gefördert wird

Netzanschlüsse für Ladeinfrastruktur (Landesförderung)

Das Land NRW fördert die Errichtung / Ertüchtigung von → Netzanschlüssen für private Ladestationen.

Förderhöhe für Netzanschlüsse für Garagen- und Stellplatzkomplexe:

- 20 Prozent der Ausgaben, maximal 10.000 Euro

Voraussetzung des Komplexes:

- örtlich zusammenhängend

- mindestens vier Stellplätze (mind. 2 Jahre alt)

- mind. 1 Ladepunkt mit mind. 11 kW errichtet

⠀

⠀

Außerdem fördert das Land NRW → Netzanschlüsse zur Stromversorgung von gewerblich genutzte Fahrzeugen und Carsharingstationen:

Förderhöhe für Netzanschlüsse i. V. m. Ladeinfra-

struktur für gewerblich genutzte Fahrzeuge:

- 20 Prozent der zuwendungsfähigen Ausgaben

- maximal 50.000 Euro

Förderhöhe für Netzanschlüsse i. V. m. Ladeinfra-

struktur an Carsharingstationen:

- 20 Prozent der zuwendungsfähigen Ausgaben

- maximal 15.000 Euro

Das Land NRW unterstützt die Erstellung von unabhängigen → Umsetzungskonzepten.

Förderhöhe bei Konzepten mit Bezug zu den Fahrzeugklassen M1 und N1 oder Ladeinfrastruktur:

- 50 Prozent der zuwendungsfähigen Ausgaben

- maximal 10.000 Euro

Förderhöhe bei Konzepten mit Bezug zu schweren Nutzfahrzeugen und Bussen:

- 50 Prozent der zuwendungsfähigen Ausgaben

- maximal 50.000 Euro

Lastenfahrräder (Landes- und Bundesförderung)

Das Land fördert den Kauf von → Lastenfahrrädern.

Förderung:

- elektrisch: 20 Prozent, maximal 1.000 Euro

- nicht-elektrisch: 500 Euro

Voraussetzungen:

- Nutzlast von mindestens 70 Kilogramm

- verlängerter Radstand oder Transportvorrichtung

Förderübersicht

In der Übersicht "NRW-Förderprogramm für Unternehmen" können Sie nachlesen, welche attraktiven Fördermöglichkeiten für Unternehmen bestehen. → zum Download

Stand: Februar 2024

Darlehen für die Elektromobilität

Die NRW.Bank vergibt → zinsgünstige Darlehen:

Antragstellende:

- mittelständische und kommunale Unternehmen

- freiberuflich Tätige

Verwendungszweck:

- Erwerb von Elektro-Fahrzeugen

- Umrüstungen von Fahrzeugen

- Investitionen im Zusammenhang mit E-Mobilität

- Forschungs und Entwicklungsvorhaben

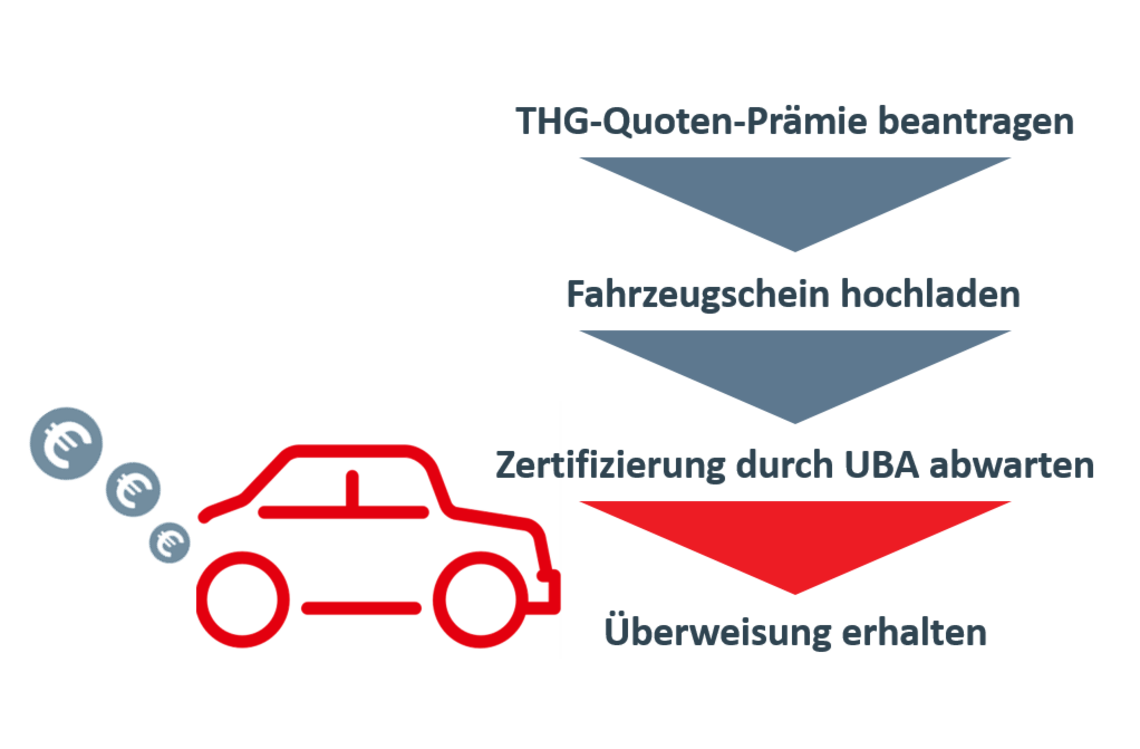

Förderung durch die Treibhausgasminderungsquote (THG-Quote)

⠀

Seit 2022 können Halter:innen von reinen E-Fahrzeugen eine Prämie aus dem Verkauf der eingesparten CO2-Emissionen an Unternehmen – vor allem Mineralölkonzerne – erhalten. Mit dieser wird das Laden an private Ladestationen im Emissionshandel berücksichtigt.

In der Praxis erfolgt dieser Quotenhandel über Dienstleistungsunternehmen, die die Quoten bündeln, vom Umweltbundesamt (UBA) zertifizieren lassen und anschließend vermarkten.

Weitere Infos dazu bei der → Verbraucherzentrale.

Darüber hinaus können auch Betreiber:innen öffentlicher Ladestationen von der THG-Quote profitieren. Im Gegensatz zu privaten Ladestationen (siehe oben) ergibt sich die Prämie hier anhand der real abgegebenen Strommenge. Dabei sind Erlöse von etwa 6 Cent pro kWh möglich – mit selbst produziertem Ökostrom sind etwa 11 Cent pro kWh möglich (Stand: Q1/2024).

Dank der THG-Quote rentieren sich öffentliche Ladestationen deutlich schneller und der Ausbau der Ladeinfrastruktur schreitet stärker voran.

Alle Förderprogramme im Überblick

Steuerliche Vorteile

Elektrofahrzeuge und Ladestationen erhalten neben Förderungen auch diverse steuerliche Vorteile, u.a.

- Befreiung von der Kfz-Steuer für E-Fahrzeuge

- Reduzierung der Dienstwagenbesteuerung

- Befreiung von der Lohnsteuer für das Laden am

Arbeitsplatz

- Befreiung von der Lohnsteuer für die zeitweise

Überlassung von Ladestationen

- Reduzierte Besteuerung des geldwerten Vorteils

für Ladestationen