Laden am Arbeitsplatz

Der Arbeitsplatz ist – neben dem Wohnort – die beste Möglichkeit zum Laden von Elektrofahrzeugen. Vielfach besteht zuhause keine entsprechende Lademöglichkeit und die öffentliche Infrastruktur ist noch nicht für eine regelmäßige Nutzung ausgelegt.

Personen ohne eigenen Stellplatz oder Garagenbesitzende ohne Stromanschluss können durch eine Lademöglichkeit am Arbeitsplatz ebenfalls an der Verkehrswende teilnehmen.

⠀

⠀

Dabei muss nicht jeder Stellplatz mit einem eigenen Ladepunkt ausgerüstet werden. Mit den Reichweiten → aktueller E-Fahrzeuge reicht häufig schon ein Ladevorgang pro Woche aus. Wechseln sich die Mitarbeitenden ab, kann ein einziger Ladepunkt dadurch bis zu fünf Beschäftigte versorgen – und nachts können dort noch die betriebseigenen Fahrzeuge geladen werden. Aufgrund der langen Standzeiten reichen für beide Anwendungsfälle günstigere → Wechselstrom-Ladestationen aus.

Darüber hinaus unterstützen → Förderprogramme.

Abrechnung

Fall 1: Privat-Pkw lädt an Firmen-Ladestation

Der Strom kann entweder kostenlos, vergünstigt oder kostenpflichtig an die Mitarbeitenden abge-geben werden. Der → geldwerte Vorteil durch den Ladestrom muss übrigens nicht versteuert werden.

Die Abrechnungsmöglichkeiten:

– kostenlose Stromabgabe ohne Abrechnung

– kostenpflichtige Stromabgabe mit interner

Abrechnung

– kostenpflichtige Stromabgabe durch externen

Dienst (z. B. per Ladekarte oder Roaming)

Vertragsbeziehungen bei der Nutzung eines externen Abrechnungsdienstes

⠀

Vertragsbeziehungen bei der Nutzung eines externen Abrechnungsdienstes

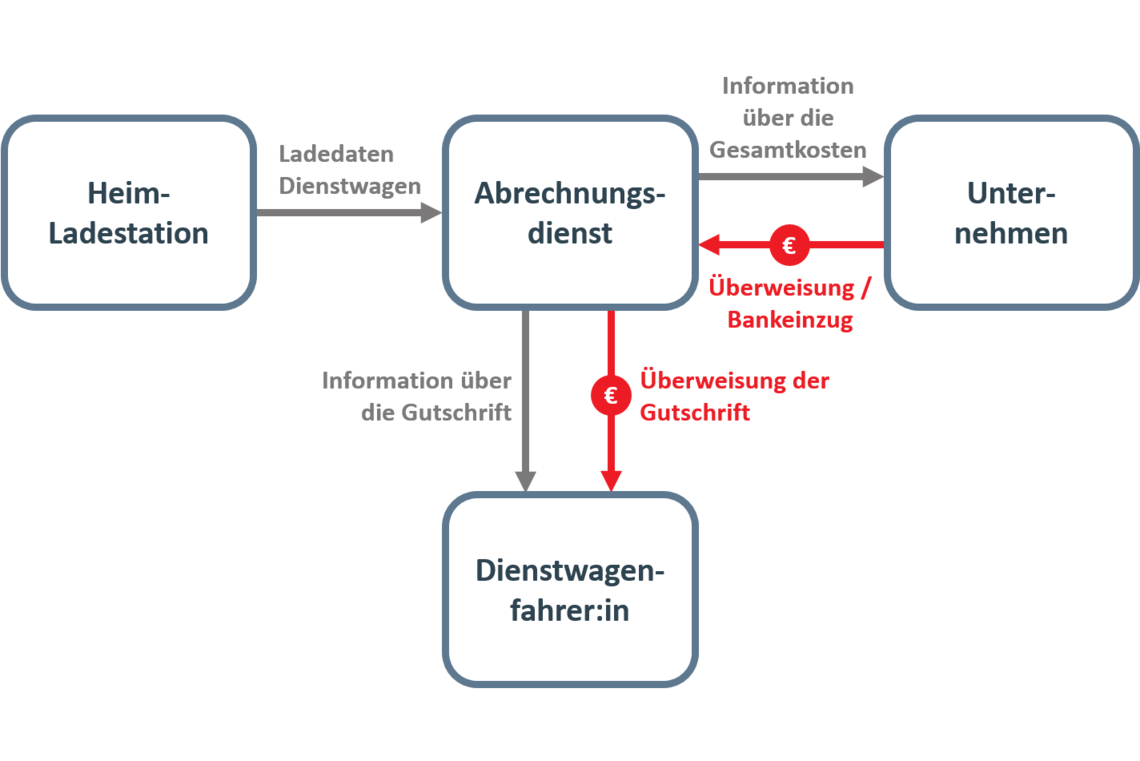

Fall 2: Dienstwagen lädt an Heim-Ladestation

Dienstwagen sind durch die geringere Versteuerung des → geldwerten Vorteils sehr beliebt und auch Ladestationen können → Steuervorteile bieten.

Die Abrechnungsmöglichkeiten:

– über Zwischenzähler (manuelle Abrechnung)

– über 2. Stromzähler (eigener Stromvertrag)

– über externen Abrechnungsdienst (siehe links)

– über monatliche Pauschalen (30-70 €/Monat)

(siehe Schreiben des Bundesfinanzministeriums)

Rechtliche Aspekte

⠀

Mit dem Strommarktgesetz wurde gesetzlich fest-gelegt, dass Betreibende einer Ladestationen (z. B. ein Unternehmen) als Letztverbrauchende und nicht als Elektrizitätsversorgungsunternehmen gelten (§ 3 Nr. 25 EnWG, § 1a Abs. 2 Nr. 2 StromStV).

Nach dem Erneuerbare-Energien Gesetz (EEG) sind jedoch diejenigen Letztverbrauchende, die den Strom verbrauchen (§ 3 Nr. 33 EEG) – also die Besitzenden der betriebsfremden Elektrofahrzeuge. Das Unternehmen wird dadurch für die Belange des EEG (z. B. Abführen der EEG-Umlage auf den eigenerzeugten Strom an die Netzbetreibenden) zu einem Elektrizitätsversorgungsunternehmen.

Mit der Abschaffung der EEG-Umlage im Juli 2022 wurden die Auswirkungen der unterschiedlichen Definitionen des Begriffs "Letztverbraucher" deutlich entschärft.

Ausführliche Informationen dazu finden Sie u. a. in den nachfolgend verlinkten Info-Materialien:

→ Ebner Stolz: Steuerliche Förderung der E-Mobilität (Juni 2022)